請金融機構灌水時小心別淹死旁觀者。

都說過去兩年多的疫情對經濟和個人收入造成很大影響,但直到看到平安銀行的一份產品說明書,開甲君才對這個問題有了更深刻、甚至觸及靈魂的認知。

這份報告全稱叫“安順2021年第一期個人消費貸款資產支持證券”,它的發行方是平安銀行,發行時間2021年8月,總規模50.15億元,底層資產為來自平安銀行的個人汽車抵押貸款(即車抵貸)。

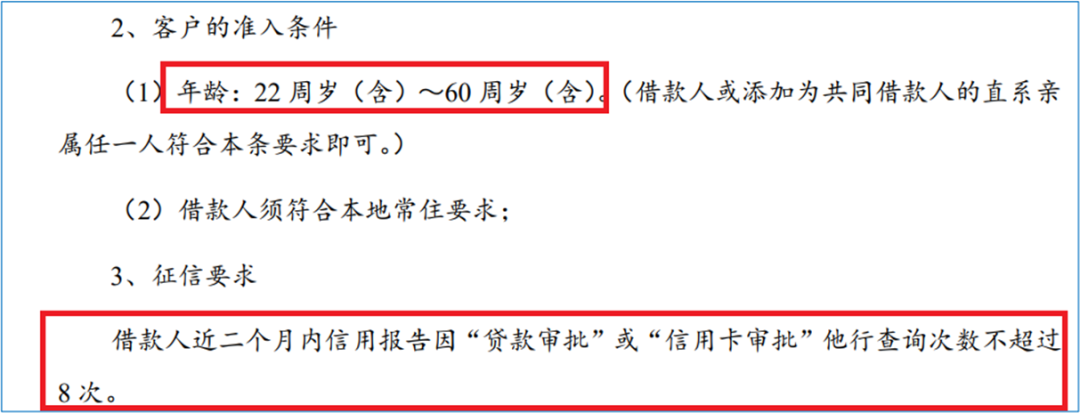

說明書顯示,平安銀行車抵貸對借款人要求年齡限制在22-60周歲,借款額3- 50萬,征信要求方面,借款人近二個月內信用報告因“貸款審批”或“信用卡審批”他行查詢次數不超過8次。

從上述條件看,車抵貸的準入門檻很低,一個兩個月內征信查詢次數能達到8次的用戶大概率也是一個次貸客戶,很難從其他渠道借款的情況下,才不得不轉向車抵貸。

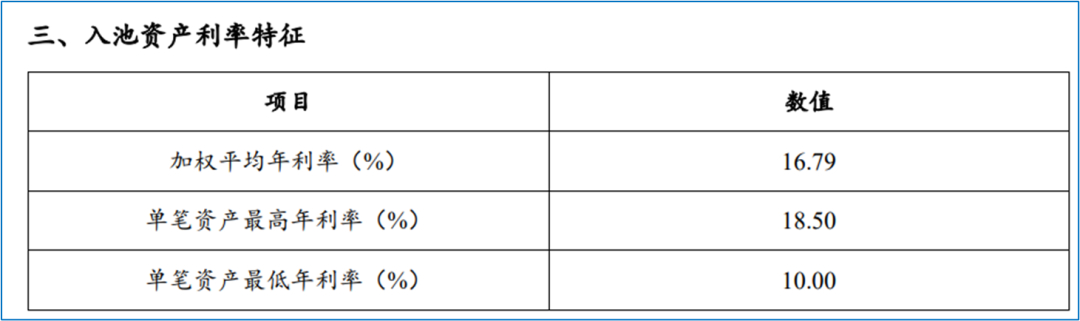

平安銀行車抵貸的年化利率也從側面證明了上述看法。說明書顯示,“安順2021年第一期個人消費貸款資產支持證券”的入池資產最高年化利率18.5%,最低10%,加權平均年利率16.79%。

實際上,中債資信的評級報告顯示,平安銀行車抵貸近90%的車抵貸年化利率在15%-20%之間。這是一個相當高的利率水平,參考同行業的數據,招行以及其他銀行的汽車金融貸款平均利率水平在6%-8%之間,平安銀行大概是同業的2-3倍。當然,平安銀行做的不是新車分期貸款,而是二手車抵押貸款,這是和易鑫等汽車金融平臺搶食,招行等同業則不涉足這一塊。

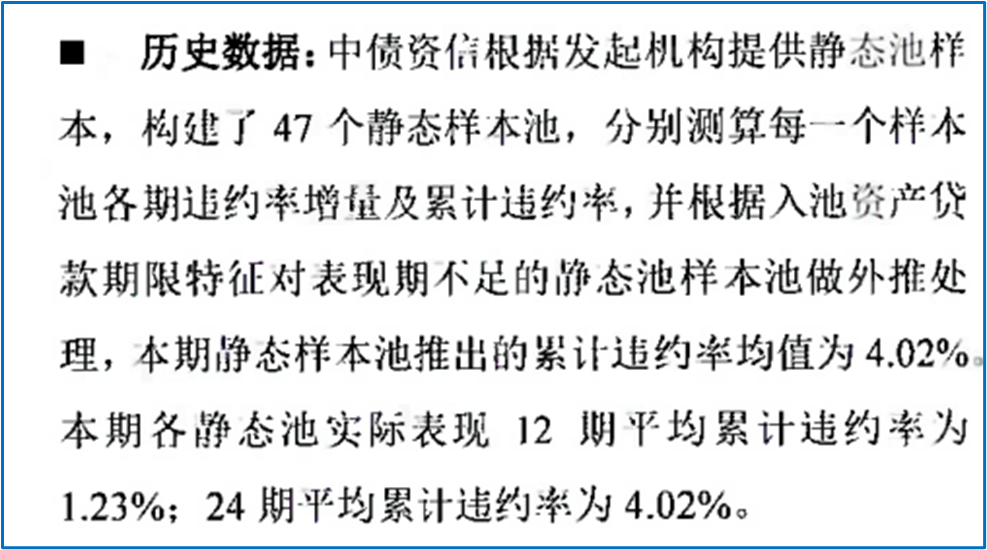

既然是次貸客戶,那么資產質量又如何呢?說明書顯示,截至2022年6月末,“安順2021年第一期個人消費貸款資產支持證券”截至第10期的累計違約率為2.405%。此外,根據中債資信測算,平安銀行車抵貸業務24期平均累計違約率為4.02%。

客觀說,這個數據是比較高的。開甲君注意到,中債資信給出的數據口徑是24期,但平安車抵貸通常是36-48個月,這意味著,從更長的期限看,其累計違約率會更高。

中債資信制作的平安銀行車抵貸靜態樣本池累計違約率顯示,其歷史累計違約率最高達到了11%左右。

當然,作為面向次貸用戶的非新車抵押貸款來說,違約率較高時在所難免。但平安銀行披露的不良率數據,要比上述中債資信的數據好看很多。根據平安銀行年報,2018年至2020年末,平安車主貸業務規模分別為417.15億元、672.23億元和1021.72億元,不良規模分別為3.35億元、6.93億元和12.01億元,不良率分別為0.8%、1.03%、1.18%。

總而言之,即便沒有和中債資信的數據打架,平安銀行披露的車主貸不良率也是美好到讓人不敢相信。

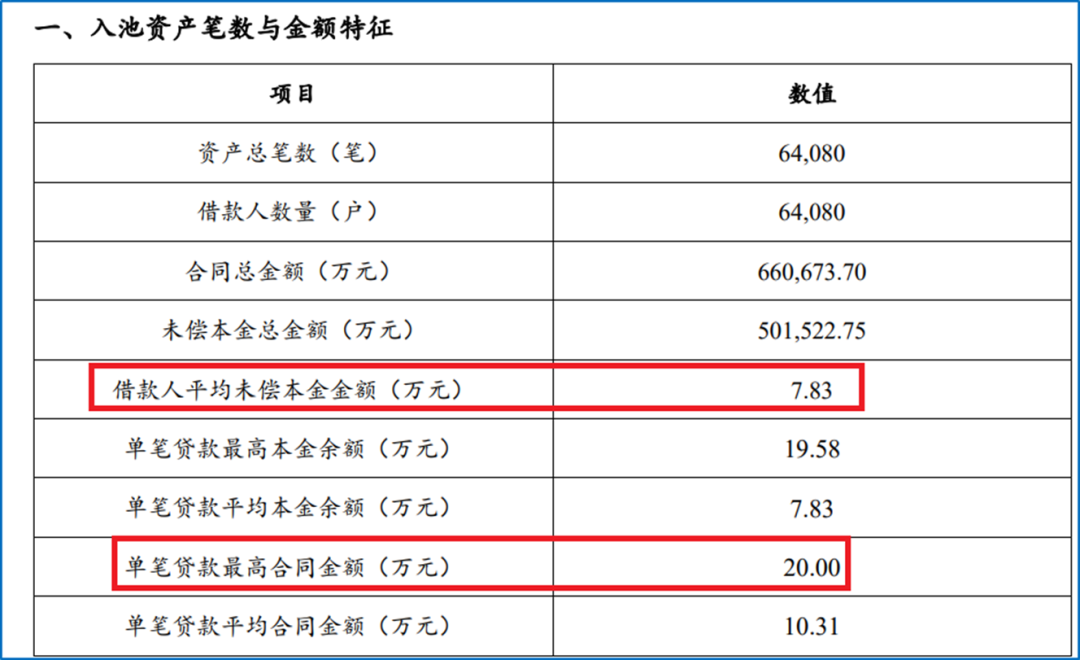

再來看看其他數據。說明書顯示,平安銀行車抵貸最高貸款金額20萬元,平均未償還本金7.83萬元,可見借款金額不大。但另一個數據就很有意思,平安銀行披露,車抵貸的借款人平均年齡39歲,平均年收入81.62萬元。

必須承認,這是一個非常震撼的數字。開甲君很難想象大量年收入81萬元(月均收入6.75萬元)的頂級金領會淪落到集體抵押汽車借10萬元的地步,況且借款年利率高達18%。

一個小小的疑問是,如果這些用戶年收入流水接近百萬,他們為何不借利率更低的銀行信用貸呢?要知道,很多銀行的線上秒批的消費貸利率可以低至4%-5%,招行、建行、工行等甚至對優質客戶推出了3.5%左右的低息消費貸。

中債資信披露了平安車抵貸用戶更詳細的收入數據,年收入20-50萬的占比28.69%;年收入50-100萬的占比29.95%;年收入100萬以上的占比27.46%。

開甲君不清楚數萬名50萬、甚至百萬年薪的用戶為何淪落到向平安銀行抵押汽車度日,但我們可以看看國家統計局披露的部分數據。

2021年,中國居民人均可支配收入元,如果把全國居民按收入分成5組的話,結果如下:

1、低收入組,人均可支配收入8333元。

2、中間偏下收入組,人均可支配收入元。

3、中間收入組,人均可支配收入元。

4、中間偏上收入組,人均可支配收入元。

5、高收入組,人均可支配收入元。

也就是說,如果你的年收入達到10萬元,就會進入全國前20%的高收入組。

那么按此推算,平安銀行這些年均收入達81萬的貸款客戶,應該可以進入全國收入前5%的范圍內。這樣一個金字塔頂的群體都要去平安銀行借高息貸款過日子了?

當然,開甲君也知道,一個默認的潛規則是,貸款客戶收入都是胡亂填的,銀行和客戶都不會認真對待,平安銀行放貸看的是抵押物,房子或汽車才是風控最核心的指標,其他的所謂收入負債比,不過是裝模作樣做成美麗的圖標給機構投資人看看而已;同樣,機構投資人也不會認真看這些數字,他們的風控核心指標是持有和轉讓這些資產背后的背書者,在這個案例中就是平安銀行。在這種邏輯中,哪怕借款人都是假的,只要平安銀行是真的,機構投資人就不怕違約和壞賬,因為有人兜底。

在這樣一份非常嚴肅的金融產品說明書中,公然將資產發行方、受托方、會計師事務所、評級機構、機構投資方都不相信的數字羅列上去,還堂而皇之的披露給公眾看,除了集體造假之外,很難用別的理由解釋。

從更高的意義上說,整個金融行業的信用成本就是被這種造假文化抬高的,你、我、所有需要跟金融機構打交道的用戶都是這種造假文化的最終受害者。